Фінансовий тижневик від 27 лютого 2023 року

Ринки: На ринках посилюються очікування вищої інфляції

Провідні американські фондові індекси впали за минулий тиждень найбільше з середини грудня на тлі нових свідчень стійкості інфляції в США.

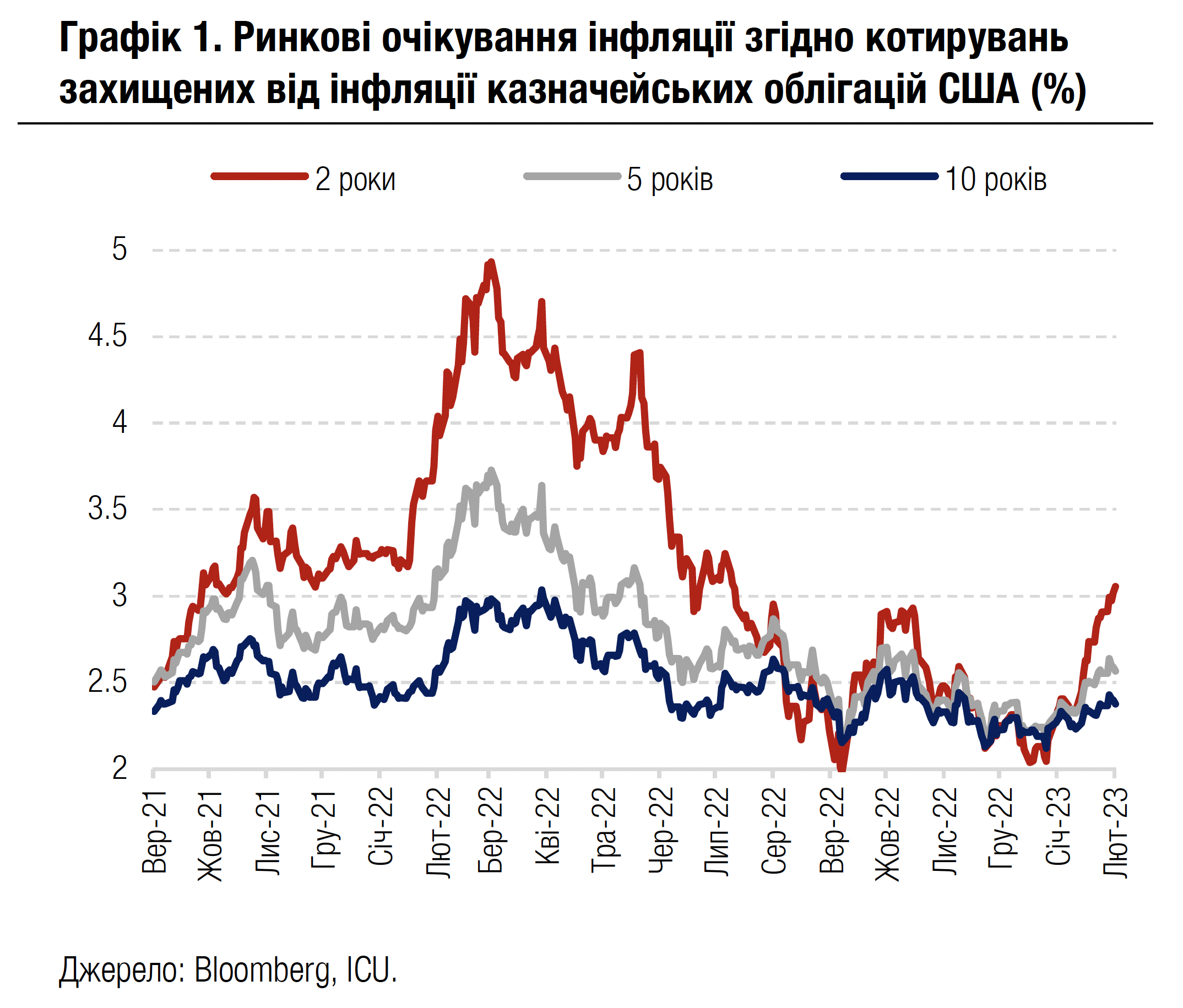

Один із ключових для ФРС показників інфляції – базова складова цінового індексу персональних витрат споживачів (PCE) – виріс у січні на 4.7% р/р, вище, ніж прогнозовані економістами 4.3% р/р. У порівнянні з попереднім місяцем ріст цін PCE прискорився до 0.6% м/м з 0.4% м/м у грудні, замість прогнозованих 0.4%. Це стало ще одним чинником перегляду ринками своїх очікувань інфляції у вищий бік. Згідно з котируваннями дворічних казначейських облігацій США, захищених від інфляції, прогнози інфляції підскочили за лютий з 2.5% до 3% – значно вище за 2%, цільовий показник ФРС.

Водночас західні економіки продовжують демонструвати сильні результати. Лютневі показники ділової активності PMI перевершили прогнози як в Єврозоні, так і в США, особливо в секторі надання послуг. Інвестори побоюються, що сильні економічні дані надають центральним банкам більше можливостей для подальшого підвищення ставок.

Тим часом з боку американського центрального банку продовжували надходити сигнали про тверді наміри приборкати інфляцію до цільових рівнів. Протокол засідання ФРС у лютому показав, що декілька членів керівництва висловилися за підвищення ставки на 50 б.п. замість очікуваних ринковим консенсусом 25 б.п. До того ж деякі учасники засідання зауважили, що зростання ринків і полегшення фінансових умов відповідно вимагають більш жорсткої політики ФРС.

Посилення очікувань високої інфляції та продовження жорсткої риторики ФРС призвели до перегляду ринками прогнозів ставок у вищий бік. Ф’ючерсні оцінки середньої ставки ФРС на кінець 2023 р. зросли до 5.3% з 5.1% тиждень тому і з 4.4% три тижні тому. Також, згідно з ринковими котируваннями, трейдери стали вважати найбільш імовірними три підвищення ставок по 25 б.п. замість двох.

Як наслідок, тижневе падіння американських фондових індексів стало найбільшим із середини грудня. S&P 500 впав на 2.7%, тоді як Nasdaq Composite на 3.3%. Глобальний All-World FTSE втратив 2.6%, а європейський Stoxx 600 – 1.4%, найбільше з кінця вересня 2022 р. Індекс долара США DXY укріпився на 1.3% до 105.2. Індекс єврооблігацій країн, що розвиваються, EMBI, знизився на 0.1%.

Погіршення настроїв на ринках акцій і облігацій позначилося й на ринках сировини, де другий тиждень поспіль переважали негативні цінові тренди. Одними з нечисленних винятків стали ціни на природний газ у Європі й світові індикативні ціни на енергетичне вугілля, які отримали поштовх від холоднішої погоди в європейському регіоні. Ціни ж на нафту майже не змінилися, попри заяви рф спочатку знизити видобуток на 0.5 млн барелів на добу в березні, а потім ще й скоротити обсяги нафтового експорту на 25%. Одними з лідерів падіння стали ціни на кукурудзу та пшеницю на тлі значного покращення прогнозів врожаю цих зернових у США цього року.

Погляд ICU: Неочікуване прискорення персональних споживчих витрат у США вкупі з напруженим ринком праці вкотре висунуло на передній план ризики стійкої інфляції. Для ринків це сигнал набагато потужніший, ніж дані про жваву економічну активність, адже він прямо вказує ФРС, що роботу з підвищенням ставок ще не зроблено до кінця. Після довгого періоду сумнівів у незмінності жорсткого курсу центрального банку ринки врешті пересвідчуються, що ФРС буде просто змушена підіймати ставки вище й тримати їх такими довше, ніж вони раніше очікували. Це своєю чергою значно зменшує шанси уникнути рецесії й підсилює загрозу волатильності ринків найближчим часом.

Облігації: Активність нерезидентів висока з наближенням квітня

Минулого тижня нерезиденти продовжили перебалансовувати свої портфелі на вторинному ринку.

Міністерство фінансів розмістило минулого вівторка ще порцію “резервних” ОВДП, конкуренція за які призвела до значного зниження ставок. Попит суттєво перевищував пропозицію, адже банки бажали розмістити якомога більшу частину обов’язкових резервів у активи, що приносять процентні доходи, навіть ціною зниження дохідностей ОВДП. Більше деталей в огляді аукціону.

Конкуренція на вторинному ринку серед банків, які не могли придбати папери безпосередньо в Мінфіну, була особливо високою минулого тижня, тож торги ОВДП з погашенням у грудні 2024 року були вкрай активними. З ними було укладено угод на 1.3 млрд грн. Більше торгувалися ОВДП з погашенням у лютому 2025 року – на 1.4 млрд грн. Торги цими двома випусками облігацій склали 68% від всього обороту на вторинному ринку за тиждень. Третім за обсягом торгів, 0.7 млрд грн, був випуск ОВДП з погашенням 19 квітня цього року.

Загалом за минулий тиждень банки очікувано наростили портфель на майже 6 млрд грн, небанківські установи придбали 0.6 млрд грн облігацій, і фізичні особи – 0.5 млрд грн. Лише нерезиденти продовжили скорочувати портфель гривневих облігацій, цього разу на 0.4 млрд грн.

Погляд ICU: Міністерство фінансів завтра буде розміщувати нові випуски облігацій, що можуть бути згодом дозволені для використання банками для покриття частини обов’язкових резервів. Тому активність на первинному аукціоні може бути високою.

Статистика вторинного ринку ОВДП показує, що з короткими облігаціями, переважно з погашенням цього року, укладається багато угод на невеликі суми. Імовірно, це відображення активності фізичних осіб. Ця група інвесторів уже відновила вкладення в гривневі ОВДП після значного погашення, яке відбулося два тижні тому. Але цього тижня знову відбудеться погашення значних сум, тож портфель, ймовірно, знову скоротиться. Поступово відновлюють портфель і небанківські установи. А от нерезиденти надалі зменшували портфель. Вони продавали облігації з погашенням у лютому 2025 року, проте не всі надходження використали для придбання ОВДП з погашенням у квітні цього року, коли зможуть репатріювати отримані погашення.

Облігації: Єврооблігації дешевшають попри наближення кредитної програми МВФ

Загальна ситуація на боргових ринках продовжує тиснути на українські єврооблігації, позитивні сигнали про зовнішнє фондування для України мають помірний ефект.

Упродовж минулого тижня українські єврооблігації подешевшали ще на 2-4%, або майже на один цент – до 17-23 центів на долар, а ВВП-варанти залишилися на рівні, трошки меншому ніж 28 центів за долар умовного номіналу.

Погляд ICU: Глобальна ситуація на ринках залишається несприятливою для ринків, що розвиваються, це залишається ключовим чинником зниження інтересу до українських паперів. Це попри те, що минулого тижня надійшла низка позитивних сигналів про готовність країн G7 забезпечити необхідне на 2023 рік бюджетне фінансування для України та попри чіткі сигнали про те, що нова кредитна програма МФВ практично гарантовано розпочнеться навесні.

FX: Готівкова гривня продовжує укріплення

Ситуація на валютному ринку залишається стабільною з поступовим укріпленням курсу гривні в готівковому сегменті.

На міжбанківському ринку клієнти банків продовжують активно торгувати валютою, і все частіше продаж переважає над купівлею. Проте загалом зберігається потреба в значних інтервенціях НБУ, який за минулий тиждень продав $605 млн, що на 55 млн менше, ніж за попередній тиждень.

Придбання населенням валюти переважає продаж і на роздрібному ринку, як у безготівковій формі, так і готівкою. Але курс гривні продовжив посилюватися. За минулий тиждень готівкова гривня укріпилася ще на 10-17 копійок з 39.22-39.95 грн/$ до 39.12-39.79 грн/$, а з початку року укріплення вже перевищило 2%. Спред між курсом купівлі та продажу звузився за тиждень ще на сім копійок до 67 копійок, або на 29% з початку року.

Погляд ICU: Минулого тижня за чотири дні юридичні особи – клієнти банків продали на міжбанківському ринку більше валюти, ніж купили, що й стало причиною зменшення інтервенцій НБУ. А от на готівковому ринку не помітно дефіциту готівкової валюти, хоча населення продовжує купувати більше, ніж продає. Схоже, що частина готівки продовжує надходити в каси банків від виплат валютних депозитів, які оформлювалися з купівлею валюти в безготівковій формі.